-

보금자리론 2026년 4월 금리 인상 총정리 (3월 31일 마감)금융 2026. 3. 29. 23:20반응형

보금자리론 2026년 4월 금리 인상 총정리 — 3월 31일까지 신청하면 0.30%p 낮게 받는다

한국주택금융공사(HF)는 2026년 4월 1일부터 보금자리론 금리를 0.30%p 인상한다고 3월 25일 발표했다. 3월 31일까지 신청을 접수하면 현재 금리가 그대로 적용된다. 3억 원을 30년 만기로 빌릴 경우 0.30%p 차이는 총 이자 약 1,200만 원 차이다.

보금자리론 금리 인상

보금자리론이란

보금자리론은 한국주택금융공사(HF)가 운영하는 장기 고정금리 주택담보대출이다. 시중은행 변동금리 대출과 달리 대출 기간 전체에 걸쳐 금리가 바뀌지 않는다. 무주택자나 1주택자가 주택을 구입하거나 기존 대출을 상환할 때 이용할 수 있다.

항목 내용

운영 기관 한국주택금융공사(HF) 대출 대상 무주택 세대주 (1주택자 일부 가능) 소득 기준 부부합산 연 7,000만 원 이하 주택가격 기준 6억 원 이하 최대 대출 한도 3억 6,000만 원 금리 방식 전 기간 고정금리 신청 경로 hf.go.kr / 스마트주택금융 앱 / 취급은행

2026년 4월 보금자리론 금리 — 인상 전후 비교

이번 인상은 국고채 5년물 금리와 주택저당증권(MBS) 발행금리 상승이 반영된 결과다. 국고채 5년물은 2.751%에서 3.755%로, MBS 발행금리는 3.306%에서 4.182%로 올랐다.

아낌e 보금자리론 기준 금리 (인상 전·후)

만기 3월 31일까지 4월 1일 이후

10년 연 4.35% 연 4.65% 15년 연 4.40% 연 4.70% 20년 연 4.45% 연 4.75% 30년 연 4.55% 연 4.85% 50년 연 4.65% 연 4.95% 저소득 청년, 신혼가구, 장애인, 한부모 가정, 전세사기 피해자는 최대 1.0%p 우대금리를 받을 수 있다. 3월 31일 이전 신청 + 우대금리 최대 적용 시 최저 연 3.35%(10년 기준)까지 낮출 수 있다.

대출 한도

구분 한도

일반 최대 3억 6,000만 원 다자녀 가구 최대 4억 원 생애최초 구입 최대 4억 2,000만 원

보금자리론 자격조건 2026

보금자리론 자격조건 기본 조건

- 무주택 세대주 (주택 구입 목적)

- 부부 합산 연소득 7,000만 원 이하

- 담보 주택 KB시세 또는 감정가 6억 원 이하

가구 유형별 소득 기준

자녀 수나 혼인 여부에 따라 소득 기준이 달라진다.

가구 유형 소득 기준

일반 7,000만 원 이하 신혼부부 8,500만 원 이하 자녀 1명 8,000만 원 이하 자녀 2명 9,000만 원 이하 자녀 3명 이상 1억 원 이하 기존 주택을 처분하는 조건으로 일시적 2주택자도 신청할 수 있다.

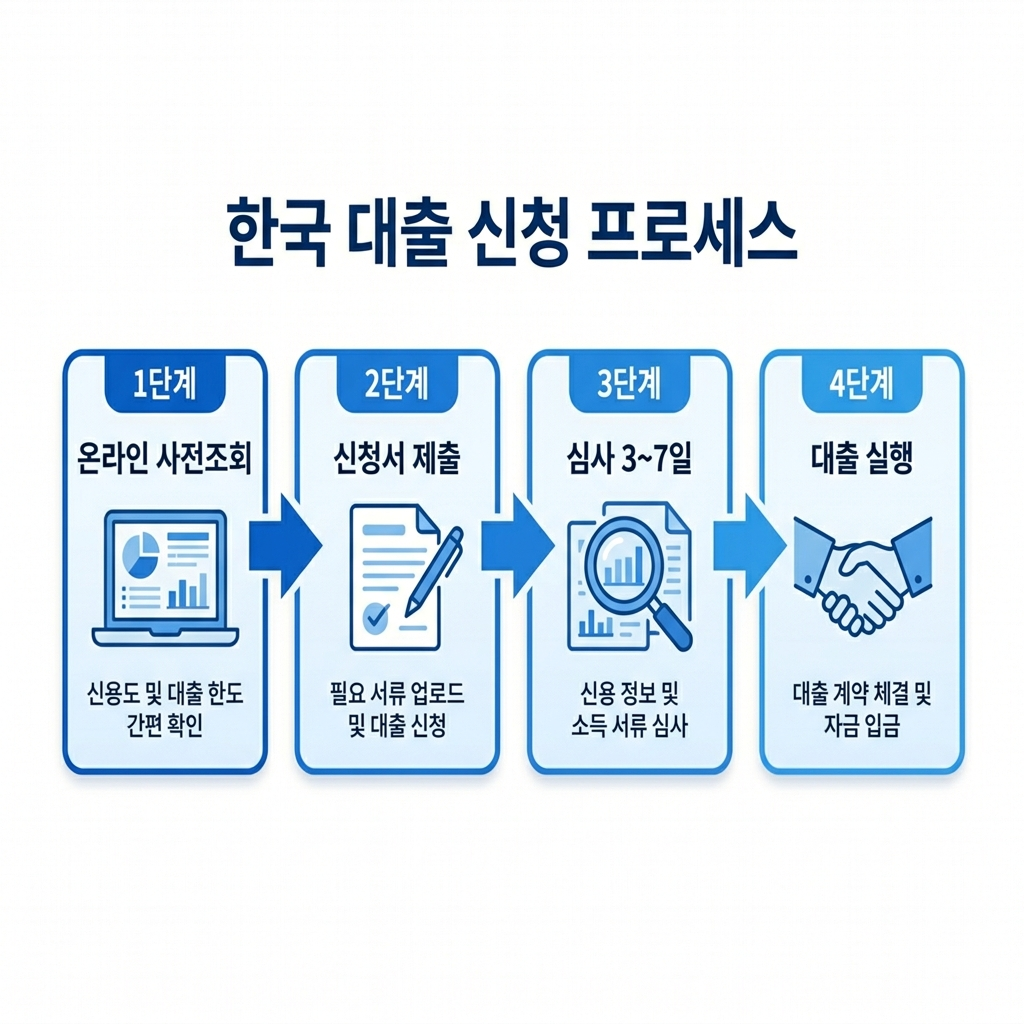

보금자리론 신청 방법 (단계별)

보금자리론 신청절차 온라인 전용인 아낌e 보금자리론이 일반 보금자리론보다 금리가 약 0.1%p 낮다. 가능하면 아낌e로 신청하는 게 유리하다.

1단계 — 사전 자격·한도 확인

hf.go.kr 접속 → 주택담보대출 → 보금자리론 → 예상대출조회2단계 — 온라인 신청

hf.go.kr 또는 스마트주택금융 앱 → 아낌e 보금자리론 신청 → 개인정보 입력 및 서류 업로드3단계 — 심사

신청 접수 후 콜센터 상담 진행. 소득·주택 심사는 통상 3~7 영업일 소요4단계 — 약정 및 대출 실행

취급은행 방문 → 대출 약정 체결 → 대출금 수령필요 서류

- 주민등록등본, 가족관계증명서

- 근로소득원천징수영수증 또는 사업소득 확인서

- 부동산 매매계약서 (구입 목적)

- 건강보험료 납부확인서

취급은행: 국민, 신한, 우리, 하나, 농협, 기업, 부산, 대구, 경남 등

놓치기 쉬운 핵심 4가지

주택가격 기준은 실거래가가 아니다

KB시세 또는 감정평가액 기준 6억 원 이하다. 실거래가 5억 9,000만 원이어도 KB시세가 6억을 넘으면 대상에서 빠진다.소득은 반드시 부부 합산이다

본인 소득이 기준 이하여도 배우자 소득을 합산해 초과하면 탈락한다. 신청 전 건강보험료 납부 내역으로 합산 소득을 미리 확인하는 게 좋다.신청 완료가 기준이다

3월 31일까지 상담이나 예약이 아닌 정식 신청서 제출을 완료해야 한다. 서류 미비로 반려되면 4월 인상 금리가 적용된다.DSR 40% 이내면 기존 대출이 있어도 된다

기존 대출 원리금 상환액 포함 연 소득의 40%(은행권 기준) 이내라면 보금자리론 이용이 가능하다.

자주 묻는 질문

보금자리론 금리는 2026년 4월에 얼마나 오르나요?

0.30%p 인상된다. 아낌e 기준 10년 만기 4.35% → 4.65%, 30년 만기 4.55% → 4.85%로 바뀐다. 3월 31일까지 신청하면 인상 전 금리가 적용된다.신혼부부인데 각자 소득이 4,500만 원씩이면 보금자리론을 받을 수 있나요?

합산 9,000만 원으로 신혼부부 기준(8,500만 원)을 초과해 일반 신청은 어렵다. 자녀가 2명 이상이라면 2자녀 기준 9,000만 원 이하로 신청할 수 있다.아낌e 보금자리론과 일반 보금자리론의 차이는 무엇인가요?

아낌e는 온라인·앱 전용 상품으로 금리가 약 0.1%p 낮다. 은행 방문 없이 신청이 가능하다.생애최초 구입 기준은 무엇인가요?

세대원 전원이 과거에 주택을 한 번도 소유한 적 없는 경우다. 배우자 포함 전 세대원 이력을 확인한다.보금자리론은 변동금리인가요, 고정금리인가요?

전 기간 고정금리다. 금리 인상기에도 처음 약정한 금리가 만기까지 유지된다.

3월 31일까지 시간이 얼마 남지 않았다. 조건이 된다면 지금 바로 hf.go.kr에서 예상 대출 조회부터 해보자.

→ 공식 신청: 한국주택금융공사 보금자리론

→ 앱 신청: 앱스토어/플레이스토어 "스마트주택금융" 검색반응형'금융' 카테고리의 다른 글

두루누리 사회보험료 지원 신청방법 및 자격조건 완벽 정리 (최대 80% 지원) (0) 2026.04.07 2026 소상공인 정책자금 신청방법 총정리 (최대 1억원 저금리 대출) (1) 2026.04.01 2026 예술활동준비금 300만원 신청방법 자격조건 총정리 (4월 17일 마감) (0) 2026.03.31 청년월세지원 신청방법 및 자격조건 완벽 정리 (최대 480만원) (0) 2026.03.30